| Главная » Статьи » Объявления |

Чем поможет страховой полис ОСАГО или КАСКО в г. Тула ?Купить страховой полис ОСАГО в Туле может каждый гражданин РФ, достигший 18 лет. По закону ОСАГО обязательно делается на каждый автомобиль отдельно, с указание лиц, допущенных к управлению. Такой полис страхует гражданскую ответственность водителя и обеспечивает страховое возмещение в Туле за ДТП перед другими участниками дорожного движения. Действие полиса ОСАГО распространяется только на те случаи, при которых застрахованный автомобиль находился в движении. Если ДТП произошло на стоянке, парковке без движения авто, то страховка ОСАГО не действует. Страховка по полису ОСАГО в г. Тула поможет покрыть деньгами причиненный Вами ущерб. причем страховая выплата в Туле и по всей России составляет до 120 000 руб за имущественный вред и не более 160 000 руб за ущерб жизни или здоровью каждого потерпевшего. Нужно знать, что если виноваты Вы, то за такой страховой случай в Туле по ОСАГО в Туле возместит ущерб лишь другим участникам ДТП. Ваш же ущерб остается без покрытия. Если виновник ДТП не Вы, то ответственность за компенсацию ущерба лежит на виновнике или страховой виновника. Пострадавшего и виновника ДТП определяют сотрудники ДПС и ГИБДД.

Очень часто автокредит не выдается банком без приобретения полиса КАСКО. По этой причине страховщики дают возможность купить страховой полис КАСКО в Туле в рассрочку. Правила в страховом договоре КАСКО у каждого страховщика свои, ровно как и цена полиса КАСКО. Следует внимательнейшим образом изучить пункты, которые являются основанием для отказа страховых выплат. К примеру, это может наложить запрет на внесение даже минимальных модификаций в ТС и на его тюнинг. Страховая франшиза для КАСКО в Туле называют ту сумму компенсаций ущерба ДТП, которую страховая компания не выплачивает, а ее платите только Вы. Чем больше сумма франшизы, тем дешевле цена на КАСКО и ОСАГО в Туле для автомобилиста. Франшиза эквивалентна некоторому минимальному порогу, который страховщик не выплаичает. К примеру, если случилось ДТП с ущербом на 20 000 руб. а франшиза по КАСКО составляла 15 000 руб. то Вы вносите 15 000 руб и страховая всего лишь 5 000 руб. Застраховать автомобиль19.06. 12:18

Застраховать автомобиль!? Нам очень часто задают вопросы о том, где лучше застраховать машину недорого, как это можно сделать дешевле? Но самый частый вопрос — в какой страховой компании лучше застраховать свое авто? Стоит ли при этом доверять отзывам, в которых достаточно негатива о всех страховщиках? Попробуем облегчить Ваш выбор! Итак, мы должны принять решение и сделать правильный выбор. Для начала оределимся с видом страхования для вашего автомобиля — КАСКО или ОСАГО? Дадим короткое и ясное определение этим понятиям.

С видами страхования определились, теперь необходимо понять по каким критериям мы будем выбирать страховку и компанию, в которой можно будет недорого застраховать автомобиль и свою ответственность пред другими участниками движения. На чем можно сэкономить и как застраховать машину дешевле без потери качества? Сразу скажем, что сэкономить на ОСАГО законным способом невозможно! Цена регулируется и устанавливается в строгом соответствии с российским законодательством и одинакова во всех страховых компаниях! Если вам предложили полис ОСАГО дешевле, чем у всех — бегите со всех ног — пред Вами мошенники! А вот с КАСКО совершенно другая ситуация! Ваш выбор совершенно не ограничен, ведь цена на одинаковые продукты от разных страховых компаниях может отличаться в 5 — 10 раз, а разница может достигать от 1 до 100 000 рублей. Хотите проверить это. В нашем калькуляторе КАСКО собраны продукты практически всех популярных страховых компаний. Специалисты Инсури готовы подобрать вместе с Вами самый качественный полис КАСКО от стабильной страховой компании. Где лучше застраховать автомобиль в своем городе? На сегодня Инсури работает в многих городах России:

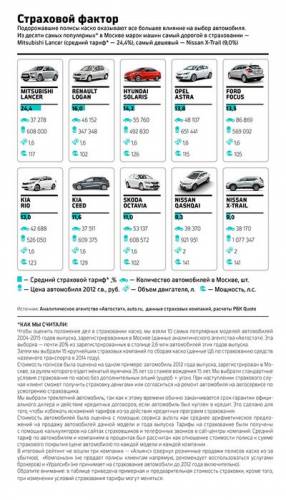

Специалисты Инсури рекомендуют всегда сравнивать цены страховых компаний онлайн и следовать рекомендациям профессионалов перед тем, как страховать свой автомобиль. Понравилось? Расскажите об этом:Где дешевле всего застраховать автомобильСтраховые компании переживают последствия кризиса: разброс тарифов на страхование каско вырос, без франшизы купить страховку становится все сложнее. Таковы результаты исследования цен на полисы каско в Москве, проведенного РБК. В прошлом году страхование каско, по данным СК Ураслиб , подорожало в среднем на 40%. При этом в некоторых регионах средний тариф вырос почти на 80%, а владельцы моделей автомобилей, страхование которых приносит компаниям наибольшие убытки, заметили увеличение цены полиса в два-три раза. Причин роста цен несколько. Девальвация рубля на 40% в прошлом году привела к увеличению стоимости ремонта — выросли цены на запчасти для иномарок. Кроме того, страховщиков подкосил рост судебных издержек. С середины года клиенты страховых компаний находятся под защитой закона О защите прав потребителей . Это привело к значительному увеличению числа судебных разбирательств особенно по автострахованию, а суды в этих спорах чаще всего становятся на сторону клиентов. В результате тарифы на страхование различных автомобилей в различных компаниях могут сильно отличаться. РБК проанализировал стоимость полисов автокаско для самых популярных автомобилей Москвы (см. инфографику), чтобы понять, где лучше всего страховаться сегодня.

Кроме того, треть из опрошенных РБК компаний ввели обязательную франшизу (часть убытков, оплачиваемую владельцем автомобиля). И застраховать автомобиль без франшизы становится все труднее. Дорогие и дешевые Страховые компании, тарифную политику которых изучил РБК, можно разделить на два типа. Первые — повышают тарифы, невзирая на то что цена полиса каско у них иногда превышает треть стоимости самого автомобиля. Вторые, для того чтобы снизить цену каско, вводят ограничения для потенциальных клиентов. В качестве ограничений могут выступать обязательная франшиза, условие установить определенные противоугонные системы или вообще отказ страховать некоторые модели автомобилей. Для оценки стоимости каско в различных компаниях мы выбрали 10 самых популярных в Москве машин. По данным аналитического агентства Автостат , это около 20% всего московского парка автомобилей 2004– года выпуска (всего 2,6 млн штук). Мы оценили стоимость полиса в 15 крупнейших страховых компаниях по этому виду страхования. Стоимость полиса оценивалась для автомобиля года, на котором ездит 35-летний мужчина (подробнее см. Как мы считали ).

Самой недорогой для автовладельцев оказалась РЕСО-Гарантия . У этой компании самый низкий средний тариф — 11,5%. За каско Renault Logan здесь просят 46,8 тыс. руб. за Mitsubishi Lancer — 106,2 тыс. руб. Наш портфель каско всегда был и остается прибыльным , — заявила заместитель гендиректора РЕСО-Гарантии Елена Злыгорева. Компания уделяет особое внимание работе с ремонтными станциями, потому что стоимость ремонта напрямую связана со стоимостью полиса каско. С каждой станцией ведутся переговоры об индивидуальных условиях сотрудничества , — так пояснила Злыгорева причину более низкого тарифа, чем у конкурентов. Кстати, в результате исследования РБК выяснил, что СГ Уралсиб вообще не страхует по каско трехлетние автомобили. Мы пролонгируем договоры на машины старше трех лет, но временно ограничили продажу полисов для подержанных автомобилей, в первую очередь — моделей с высоким уровнем мошенничества , — сказала руководитель департамента автострахования и страхования имущества СГ Уралсиб Мария Барсова. После того как компания решит как именно она будет бороться с мошенниками, она вновь откроет продажи. По словам Барсовой, это возможно произойдет до конца года. Франшиза — обязательное условие Треть компаний, которые исследовал РБК, ввели для самых популярных автомобилей ( г.в) обязательную франшизу. В СОГАЗе, АльфаСтраховании , Ингосстрахе и Эрго Русь застраховать трехлетний популярный автомобиль без франшизы не получится. В каждой компании свой минимальный размер обязательной франшизы — 3% от страховой суммы в СОГАЗе, 10 тыс. руб. в Ингосстрахе и до 15 тыс. руб. в АльфаСтраховании и Эрго . АльфаСтрахование в феврале ввело франшизу для страхования всех подержанных автомобилей. Она позволяет получить скидку до 50% к тем тарифам, которые ранее компания предлагала для полного каско, говорит руководитель управления андеррайтинга компании Илья Григорьев. Причем франшиза не действует в том случае, если виновником ДТП был не наш клиент , — добавляет он. Также, по словам Григорьева, клиенты могут приобрести и полное каско без франшизы, но с телематикой (спутниковым мониторингом качества езды). Это дает возможность сэкономить до 55% от стоимости страховки при условии аккуратной езды. В Эрго обязательная франшиза введена еще в прошлом году для автомобилей стоимостью менее 750 тыс. руб. или старше 5 лет. К сожалению, этот сегмент, как показывает наша статистика, характеризуется наибольшим количеством страховых случаев , — говорит директор департамента автострахования московской дирекции Эрго Наталья Щербань. В СОГАЗе из 10 автомобилей застраховать с обязательной франшизой (3% от стоимости) придется Ford Focus, Hyundai Solaris, Renault Logan и Kia Rio. Статистика показывает, что есть ряд моделей, чьи владельцы чаще всего попадают в аварии, при страховании таких автомобилей и применяется франшиза, сообщил РБК зампред правления СОГАЗа Дамир Аксянов. В компании ВСК ввели обязательную франшизу в размере 15 тыс. руб. со второго страхового случая. Это требование относится к подержанным автомобилям всех марок, впервые принимаемым на страхование, пояснили в пресс-службе компании. Представители других компаний также сообщили РБК, что у них есть обязательные франшизы для определенных категорий клиентов. Например, группа Ренессанс Страхование ввела ее для молодых и неопытных водителей (моложе 24 лет со стажем менее трех лет). Это связано с высокой убыточностью данного сегмента — стоимость полиса каско без франшизы была бы неподъемной для молодых автовладельцев , — поясняет управляющий директор департамента страхования автотранспортных средств группы Сергей Демидов. Такое же ограничение действует для клиентов Эрго . Введение обязательной франшизы при страховании каско позволяет страховым компаниям сократить издержки при урегулировании мелких убытков. Они создают страховщикам больше всего проблем из-за административных расходов, выплат мошенникам и резкого роста судебных разбирательств. Франшиза при страховании по каско будет постепенно получать все большее распространение, уверен гендиректор Эксперт РА Павел Самиев. В этом заинтересованы страховые компании, так как клиенты становятся более аккуратными, и сами клиенты, для которых стоимость услуги снижается благодаря франшизе. Франшиза — это практика, которая распространена в европейских странах. Постепенно российские клиенты привыкнут, и она станет нормой и у нас, заключил Самиев. Ранее представители страховых компаний говорили РБК, что каско подорожает в году в среднем на 20%.

Автор: Екатерина Метелица, Павел Миледин КРАТКИЙ ОБЗОР ЭТОЙ СТАТЬИКаждый водитель в России, хочется ему того, или нет, обязан раскошелиться на полис ОСАГО. Если разбирать по буквам, что это значит, получится «обязательное страхование автогражданской ответственности», в просторечии – «автогражданка».

Что такое ОСАГО?Гражданская ответственность в законодательстве трактуется как обязанность возместить причиненный ущерб потерпевшей стороне. Соответственно, автогражданская ответственность заключается в том, что вы как водитель, обязаны компенсировать любой вред, который вы можете нанести на дороге. Например, оплатить ремонт автомобиля, в который вы врезались, или заплатить за лечение пешехода, которого вы задели. Раньше после дорожно-транспортного происшествия виновный и потерпевший были вынуждены сами разбираться с возмещением ущерба машине и здоровью людей, которые в ней находились. При этом обычным делом были конфликты, потому что каждая сторона, разумеется, имела собственное представление о размере справедливой компенсации. И далеко не всегда виновный располагал достаточными средствами, чтобы разом выплатить пострадавшему нужную сумму. Это создавало дополнительные сложности в урегулировании вопроса. В 2003 году разрешение этих конфликтов в России перевели в цивилизованное русло. С 1-го июля 2003 года в соответствии с федеральным Законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств» все водители в обязательном порядке страхуют риск возникновения ответственности за причинение вреда. Благодаря этому ущерб, нанесенный ими чьему-либо имуществу или здоровью, по полису ОСАГО возмещает страховая компания. Оценка ущерба производится независимыми специалистами. Это, конечно, не снимает всех вопросов и претензий, но позволяет рассчитывать на какую-никакую объективность. По российскому законодательству владелец транспортного средства обязан застраховать свой автомобиль в течение пяти дней после оформления его в собственность. Без полиса ОСАГО автомобиль не будут регистрировать в ГИБДД, а управлять автомобилем без наличия полиса запрещено. За появление на дороге без полиса ОСАГО с вас могут взять штраф от 500 до 800 рублей. Если же вы просто забыли заветный бланк дома, штраф составит 100 рублей. Это послабление объясняется просто: если произойдет какая-то неприятность, не имеет значения, где именно хранится полис – в «бардачке» вашей машины или в столе на работе. Главное, что страховая компания за вас расплатится. Кто страхует автогражданскую ответственность?Во введении обязательного страхования автогражданской ответственности Россия – не исключение. ОСАГО практикуется во всех развитых странах. Это самый простой способ гарантировать возмещение ущерба, нанесенного пострадавшим в результате автомобильной аварии. В России заниматься обязательным страхованием гражданской ответственности автовладельцев могут только члены Российского союза автостраховщиков (РСА). и только при наличии соответствующей лицензии Федеральной службы страхового надзора. Эта организация гарантирует выплаты по страхованию ОСАГО. что бы ни произошло с вашей страховой компанией. Даже если страховая компания обанкротится, все ее клиенты получат положенные выплаты за счет специального фонда РСА. Что дает ОСАГО?Полис ОСАГО гарантирует: если вы стали виновником ДТП, то страховая компания возьмет на себя возмещение ущерба. Определяя размер страховых выплат за ущерб, нанесенный имуществу пострадавших в ДТП, страховая компания берет в расчет средние цены, сложившиеся в том регионе, где произошло ДТП. Когда речь идет о поврежденном автомобиле, то из этой суммы вычитается износ запчастей. Если рассчитывается возмещение вреда, причиненного вами здоровью других водителей и пешеходов, то учитывают расходы на лечение, уход за больным, размер утраченного заработка, и в самых трагических случаях – компенсацию в связи с потерей кормильца и расходы на погребение. Получить страховое возмещение автогражданской ответственности – достаточно хлопотное дело. Прежде всего, необходимо правильно действовать при наступлении страхового случая. Вы должны вызывать на место, где произошло дорожно-транспортное происшествие, сотрудников ГИБДД, проследить, чтобы случившееся было подробно и правильно записано в справках и протоколах. Сознавая, как много времени и сил придется потратить, чтобы воспользоваться своим правом на возмещение убытков по ОСАГО. многие автомобилисты нередко игнорируют эту возможность, если нанесенный ущерб не слишком велик. С царапинами на бампере, битыми стеклами и зеркалами редко кто пойдет за выплатой страхового возмещения. Но теперь даже небольшой ущерб можно будет компенсировать за счет автостраховки без особых трудностей. Правда, воспользоваться новой возможностью смогут лишь те, кто приобрел полис ОСАГО. начиная с 1 марта 2009 года. С этого дня вступают в силу поправки в закон об ОСАГО. которые позволят получить возмещение без документов из ГИБДД, если размер убытков невелик (не более 25 тыс. рублей), участников ДТП только двое и ничье здоровье не пострадало. Нельзя обойтись без бумажек из ГИБДД, если в ДТП виновны оба участника. Нововведение не может не радовать водителей, но есть момент, о котором надо помнить. Если в ходе ремонта выяснится, что машина пострадала сильнее, чем показалось на первый взгляд, больше 25 тыс рублей от страховой компании уже не получить. Помните: обязательное страхование автогражданской ответственности имеет определенные пределы – «лимит ответственности». Страховая компания выплатит пострадавшему от действий ее клиента по полису ОСАГО не более 400 тыс. рублей. Причем, на возмещение вреда, причиненного жизни или здоровью, положено не более 160 тыс. рублей на одного человека, а максимальная выплата на возмещение вреда, причиненного имуществу, не превысит 120 тыс. рублей. Так что если вас угораздило сильно помять, например, автомобиль представительского класса, страховых 120 тыс. рублей может и не хватить. То же самое касается ситуации, когда пострадало сразу несколько машин. Тогда недостающую сумму на ремонт придется доплатить из своих собственных средств. Для наиболее предусмотрительных на этот случай существует – ДСАГО – добровольное страхование автогражданской ответственности . Страховка ОСАГО чаще всего вступает в силу с момента заключения договора, если у вас новый автомобиль, а если подержанный – на следующий день после того, как был заключен договор. Стандартный срок действия договора ОСАГО – 1 год. Но можно вписать в страховой договор и меньший срок использования транспортного средства (минимум – три месяца). Полис при этом, разумеется, обойдется дешевле. Такой вариант актуален, например, для владельцев кабриолетов, которые в нашем климате можно использовать только в теплое время года, или для водителей, которые не ездят зимой. Меньше, чем на полгода страховку можно получить лишь на транзитный автомобиль, но с таким полисом не поставят на регистрационный учет в ГИБДД. В период действия договора автострахования владелец полиса обязан сообщать в страховую компанию о смене владельца автомобиля. При этом договор ОСАГО досрочно расторгается, так как его условия учитывают конкретный автомобиль, а его больше нет в собственности владельца полиса. Бывают и другие поводы для досрочного расторжения договора . Как оформить полис ОСАГО?Заключить договор ОСАГО вы можете независимо от того, оформлен автомобиль в вашу собственность или нет. Формально необязательно даже иметь доверенность не управление автомобилем, но на практике большинство компаний требует приложить копию этого документа. Помимо этого, надо будет предъявить паспорт или заменяющий его документ, паспорт транспортного средства (ПТС) или свидетельство о регистрации транспортного средства, водительское удостоверение. Договор страхования ОСАГО можно заключить и на автомобиль с временным свидетельством о регистрации. Как только будет выдано постоянное свидетельство о регистрации транспортного средства, надо будет как можно быстрее оповестить об этом страховую компанию. Если в договоре указывается, что к управлению автомобилем допущены лишь определенные лица, надо приложить их паспорта и доверенность на управление транспортным средством. Нельзя сажать за руль застрахованного автомобиля водителя, который не фигурирует среди лиц, допущенных к управлению, перечисленных в страховом договоре. Если такой водитель окажется виновным в ДТП, не стоит и пытаться получить возмещение по автостраховке. Иногда при оформлении полиса ОСАГО просят показать автомобиль. Это делается с целью профилактики мошенничества с автостраховкой. Водитель может с кем-нибудь сговориться и потребовать оплаты расходов на ремонт повреждения, которые он нанес еще до того, как заключил договор автострахования. Повышенную подозрительность страховщиков вызывают водители, которые управляют машиной по доверенности, так как по наблюдениям специалистов именно среди них чаще всего попадаются мошенники. «Оформление одного полиса в среднем занимает 15–20 минут, но позаботиться об оформлении лучше заблаговременно, так как некоторые компании могут запросить проверку объекта страхования, а сам полис может начать действовать не ранее чем со дня, следующего за днем заключения страхового договора», – объясняет Екатерина Евланова, начальник управления автострахования страховой компании «МАКС». Сколько стоит полис ОСАГО? (стоимость ОСАГО)Стоимость ОСАГО зависит лишь от марки автомобиля и стажа, возраста и пола водителей. Дело в том, что условия страхования, размер выплат и тарифы ОСАГО в России устанавливаются постановлениями правительства, поэтому у всех страховых компаний они одинаковы. Однако для разных водителей и разных автомобилей стоимость полиса ОСАГО будет различаться. «Расчет ОСАГО складывается из базового тарифа (в настоящее время для легковых автомобилей физических лиц это 1980 рублей) с учетом коэффициентов и периода, на который оформляется страховка», – поясняет Светлана Хохлова, юрист портала 123Strahovka.ru. Тарифы ОСАГО учитывают возраст и стаж водителя, марку и модель, тип кузова и КПП, год выпуска, объем и мощность двигателя, длину пробега автомобиля, количество лиц, допущенных к управлению, их пол, возраст и водительский стаж. Кроме того, в расчет стоимости ОСАГО принимается и регион, в которым оформляется автостраховка. Чем выше аварийность на той или иной территории, тем чаще производятся выплаты по ОСАГО. а значит, уровень убыточности страховых компаний выше. К примеру, в Петербурге показатель убыточности страховщиков составляет около 40%, тогда как в Архангельской области он вдвое выше. Чтобы выровнять соотношение доходов и расходов страховых компаний, при расчете стоимости ОСАГО применяется региональный коэффициент. Чем он выше, тем полис дороже. Еще один важный момент для расчетов ОСАГО. при оформлении полиса ОСАГО вас спросят о том, не были ли вы в предыдущем периоде страхования виновны в авариях? Страховой компании это нужно знать, чтобы при расчете стоимости полиса применить систему надбавок или скидок, которую называют коэффициентом «бонус-малус». Если вы ездите без аварий – эта система позволит вам сэкономить на автостраховке . Посмотреть тарифы ОСАГО можно здесь . Что делать за границей?Не забудьте, что полис ОСАГО обеспечивает своему владельцу возможность переложить на страховую компанию обязанность по выплате компенсации за ущерб, нанесенный им только на российских дорогах. В зарубежных путешествиях надо приобретать аналогичную автостраховку, но предназначенную для использования в других странах – Green Card («зеленая карта»). Без такой страховки въезд на территорию большинства стран Евросоюза запрещен. Наличие «зеленой карты» у водителя проверяют на таможне при выезде из России. Green Card продают практически все крупные российские страховые компании, некоторые делают это прямо на границе. Тарифы по международному ОСАГО – Green Card – рассчитываются по единым стандартам, поэтому у всех российских страховщиков одинаковые цены на эти полисы. Полис для легкового автомобиля с территорией покрытия на всю Европу на 15 дней будет стоить около 1300 рублей, а на год – в районе 12 тыс. рублей. Если не планируется выезжать за пределы бывших советских республик – Украины, Белоруссии и Молдавии, можно купить более дешевую автостраховку: приблизительно 440 рублей на 15 дней и 2 тыс. рублей на год. Подобрать наиболее выгодный вариант КАСКО или ОСАГО Источники: http://meinsur.ru/strahovoy-polis-Tula/, http://www.insuri.ru/news/zastraxovat-avtomobil/, http://doroga98.ru/safety/1082/, http://www.123strahovka.ru/car/ | |

| Просмотров: 2452 | |

Выяснилось, что разброс тарифов настолько велик, что стоимость полиса теперь может влиять на решение о покупке того или иного автомобиля. Например, средний тариф на страхование Mitsubishi Lancer — 24,4% от страховой суммы, Nissan Qashqai — 9,3%.

Выяснилось, что разброс тарифов настолько велик, что стоимость полиса теперь может влиять на решение о покупке того или иного автомобиля. Например, средний тариф на страхование Mitsubishi Lancer — 24,4% от страховой суммы, Nissan Qashqai — 9,3%. Самый высокий средний тариф полного каско для автомобилей, которые анализировал РБК, у СК Согласие — 17,1%. Например, за страховку Renault Logan в этой компании придется отдать 62,1 тыс. руб. а за Mitsubishi Lancer — 223 тыс. руб. Директор департамента андеррайтинга и управления продуктами страховой компании Согласие Дмитрий Кузнецов объясняет высокий тариф убыточностью сегмента подержанных транспортных средств. Основная причина этого связана с тем, что на подержанных машинах совершается гораздо больше мошеннических действий, чем на новых транспортных средствах , — сообщил он, добавив, что сегмент автомобилей года выпуска не является приоритетным для развития компании.

Самый высокий средний тариф полного каско для автомобилей, которые анализировал РБК, у СК Согласие — 17,1%. Например, за страховку Renault Logan в этой компании придется отдать 62,1 тыс. руб. а за Mitsubishi Lancer — 223 тыс. руб. Директор департамента андеррайтинга и управления продуктами страховой компании Согласие Дмитрий Кузнецов объясняет высокий тариф убыточностью сегмента подержанных транспортных средств. Основная причина этого связана с тем, что на подержанных машинах совершается гораздо больше мошеннических действий, чем на новых транспортных средствах , — сообщил он, добавив, что сегмент автомобилей года выпуска не является приоритетным для развития компании.

Ввиду своей обязательности, обязательное страхование автогражданской ответственности (ОСАГО ) – самый распространенный вид автострахования в России .

Ввиду своей обязательности, обязательное страхование автогражданской ответственности (ОСАГО ) – самый распространенный вид автострахования в России .| Всего комментариев: 0 | |